Предположим, что литр колы стоит 3,15 доллара США. Если вы купите одну треть литра колы, сколько бы вы заплатите?

Вышеизложенное может показаться довольно не сложным вопросом. И вы, возможно, ожидаете, что подавляющее большинство взрослых сможет ответить? Особенно, если им разрешено использовать калькулятор.

К сожалению, реальность такова, что большое количество взрослых во всем мире борются даже с такими основными финансовыми задачами (кстати, правильный ответ составляет 1,05 доллара США).

Используя данные Организации по экономическому сотрудничеству и развитию (ОЭСР) по Программе международной оценки компетенций взрослых (The Programme for the International Assessment for Adult Competencies, PIAAC), Джон Джеррим (John Jerrim) и его соавторы рассмотрели, как взрослые из 31 страны отвечают на четыре относительно простых финансовых вопроса.

Подобно вышеприведенному вопросу, участникам были заданы такие вопросы, как: «Предположим, в продуктовом магазине вы покупаете четыре типа чайных пакетиков: чай ромашки (4,60 доллара США), зеленый чай (4,15 доллара США), черный чай (США 3,35 доллара США) и чай с лимоном (1,80 доллара США). Если вы дали на кассе за все эти предметы купюру 20 долларов США, сколько сдачи вы получите?

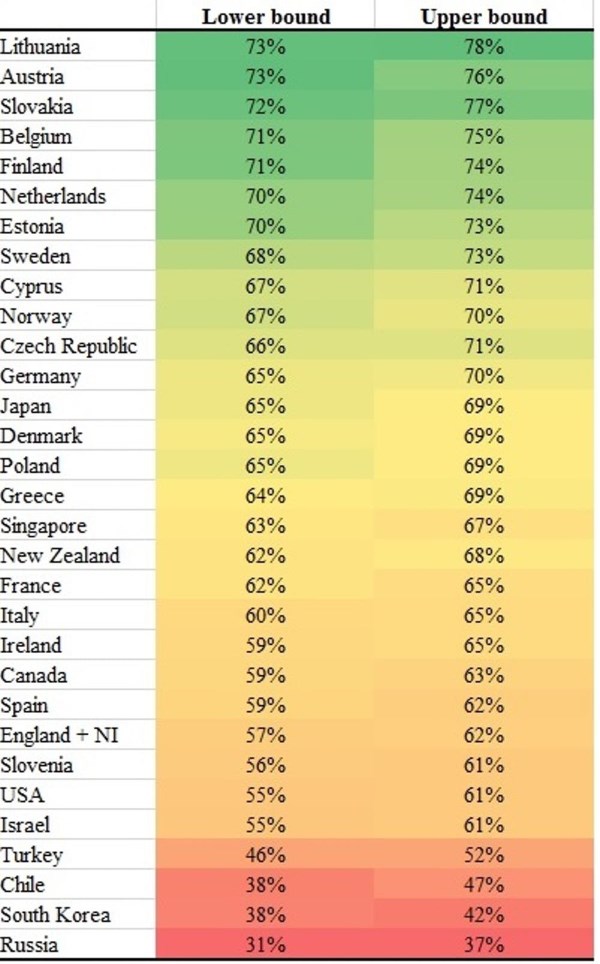

Результаты (как видно из таблицы) позволили нам создать оценочный диапазон для процента взрослого населения, который мог бы правильно ответить на вопрос о кока-коле. Эти результаты основаны на случайной выборке взрослых из каждой страны.

Доля взрослых, которые смогли правильно ответить на вопрос. Изображение: John Jerrim

Мы обнаружили, что Литва, Австрия и Словакия были наиболее успешными, но даже в этих странах каждый четвертый взрослый не дал правильного ответа.

Во многих других странах ситуация еще хуже. Четыре из каждых десяти взрослых в таких местах, как Англия, Канада, Испания и США, не смогли сделать этот простой расчет - даже когда у них был калькулятор. Аналогичным образом, менее половины взрослых в таких местах, как Чили, Турция и Южная Корея, могут получить правильный ответ.

Основные расчеты

Разумеется, не все группы в каждой стране выполняют такие простые задачи довольно плохо, и существуют заметные различия в навыках финансовой грамотности между различными демографическими группами.

Во всех четырех финансовых вопросах, о которых спрашивали взрослых, в большинстве стран мужчины, как правило, несколько лучше отвечают, чем женщины. Было обнаружено, что молодые (особенно 25-34-летние) считают лучше, чем более пожилые от 55 лет.

Многие взрослые борются с основными финансовыми задачами, такими как подсчет лучшей цены в супермаркете. Фото: CC by 2.0

Наибольшие различия наблюдались в данных при корреляции по уровню образования. Возвращаясь к первому вопросу, указанному выше, во многих странах взрослые с «низким» уровнем образования (эквивалент завершения средней школы) имели менее 50% вероятность правильного ответа на вопрос. В таких местах, как Канада и Соединенные Штаты, этот показатель упал до 25%.

Финансовая головная боль

Результаты исследования ясно показывают, насколько много взрослых плохо подготовлено для принятия ключевых финансовых решений. И как на самом деле многие пытаются справиться даже с очень простыми финансовыми задачами.

В долгосрочной перспективе это подчеркивает критическую необходимость обучения людей финансовой грамотности в школах, чтобы молодые люди были вооружены для сложных финансовых решений, с которыми они столкнутся в реальном мире.

Тем не менее, однако, учитывая низкий уровень финансовых навыков среди многих взрослых, крайне важно, чтобы информация, предоставляемая финансовыми продуктами, была максимально проста и понятна для понимания. И в эпоху краткосрочных займов с высоким процентом до зарплаты, а также и просто кредитных карт с высокими процентами, необходимы доступные соответствующие консультации и рекомендации. Потому что в противном случае существует реальная опасность того, что значительная часть населения рискует совершить серьезные финансовые ошибки.

Источник: The Conversation